身为爱美客掌舵者的简军,财富大幅缩水。与 2023 年的 525 亿元相比,简军的身家在短短两年间便蒸发了 305 亿元之多。其财富轨迹自 2023 年攀上高峰后,已连续两年下滑。

业绩与股价双重溃败

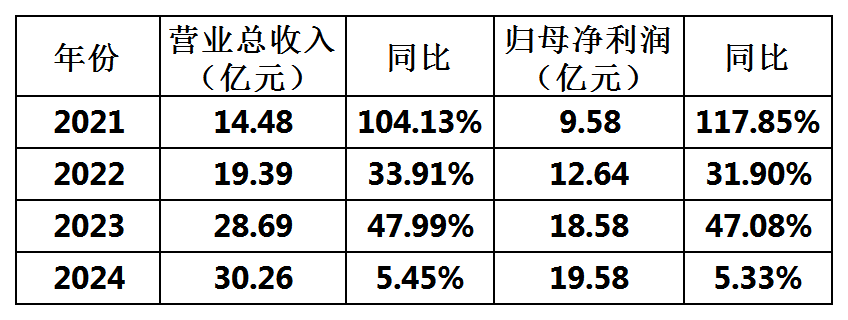

2020 - 2023 年,爱美客曾创造辉煌业绩。2020 年上市时,初始发行价仅 118.27 元 / 股,开盘后股价飙升到 320 元 / 股,涨幅高达 170.57%。随后几个月,股价更是从 320 元 / 股涨至 1331 元 / 股,大涨 315%。财务数据显示,2020 - 2023 年,营收增速分别为 27.18%、104.13%、33.91%、47.99%;归母净利润增速分别为 43.93%、117.81%、31.90%、47.08% 。

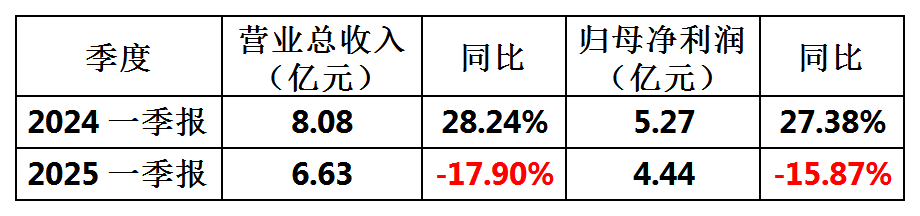

然而,近年来形势急转直下。2024 年爱美客实现营收 30.26 亿元,同比增长 5.45%;实现净利润 19.58 亿元,同比增长 5.33%,这是近 5 年来业绩增速首次降至个位数。2025 年第一季度更出现负增长,营收 6.63 亿,同比下降 17.90%;净利润 4.44 亿,同比下降 15.87% 。股价也从 2023 年 1 月 16 日 456.45 元 / 股的高点持续下跌,截至 2025 年 5 月,与历史高点相比已跌去约 70%,市值大幅缩水。

从产品角度看,爱美客两大核心产品系列 —— 溶液类注射产品和凝胶类产品,增速明显放缓。以 “嗨体”为代表的溶液类注射产品 2024 年实现营收 17.44 亿元,同比增长 4.40%,远低于 2023 年的同比增幅 29.22%。2023 年,“嗨体” 销量同比大幅增长 48.88% 至 514.13 万支,但平均销售价格却同比下降 13.25% 至 324.82 元 / 支。到了 2024 年,溶液类注射产品单价继续下跌,溶液类价格同比下滑了四分之一,至 249.14 元 / 支的均价。凝胶类产品 2024 年收入 12.16 亿元,增速由 2023 年的 81.43% 腰斩至 5.01% 。

产品单价下降是营收增速放缓的重要原因之一,背后有多重因素。其一,市场竞争加剧,新进入者不断推出类似产品,以更低价格吸引消费者。据统计,截至 2023 年,我国医美行业市场规模约为 1531 亿元,预计到 2026 年将达到 3998 亿元,年复合增长率为 12.4%,巨大的市场潜力吸引了众多企业入局。华熙生物“润致・格格”等产品进入颈纹修复市场,打破了爱美客“嗨体”的垄断地位。同时,“濡白天使” 也面临着来自华东医药 “少女针” 等再生产品的竞争。爱美客为维持市场份额,不得不降低产品价格。其二,消费者对医美产品的认知逐渐成熟,不再盲目追求高价品牌,对性价比的关注度提升。随着医美消费逐渐普及,消费者变得更加理性,消费需求也日益多样化。其三,行业监管趋严,一些不规范的营销手段受限,以往靠高溢价营销支撑的高价格难以持续。

高溢价收购REGEN,爱美客在赌什么?

在业绩增长乏力的情况下,爱美客于今年 3 月计划以 1.9 亿美元收购韩国 REGEN Biotech 公司 85% 股权。REGEN 经营状况并不理想,2023 年和 2024 年前三季度,REGEN Biotech 营收分别为 8198.54 万元、7223.11 万元,净利润分别为 5015.14 万元、2950.03 万元,期末净资产分别为 9718.80 万元、1.11 亿元。在这样的背景下高溢价收购存在诸多风险。财务方面,若 REGEN 无法在短期内实现盈利,将拖累爱美客整体业绩,增加财务负担。整合方面,中韩企业在企业文化、运营模式等方面存在差异,整合难度大,可能导致内部管理混乱,影响协同效应发挥。市场方面,若不能有效将 REGEN 产品融入爱美客现有市场体系,不仅无法拓展海外市场,还可能分散公司资源,影响国内市场份额。

当然,爱美客此举也有战略布局考量。REGEN是全球再生医美领域具有独特竞争优势的企业,在再生材料方面技术先进,爱美客通过收购可以提升自身在再生材料领域的产品技术含量和竞争力,丰富产品线。接触到韩国先进的医美研发技术和理念,弥补自身在研发上的短板。同时,借助 REGEN 在韩国及部分海外市场的渠道,爱美客可加速拓展海外市场,提升国际知名度,构建全球化医美版图。

结语

曾经凭借 “嗨体”“濡白天使” 等爆款产品叱咤医美江湖的龙头企业,如今正经历着多重考验。当 “医美茅” 的光环逐渐褪去,如何在行业调整期重构增长逻辑、挽回投资者信心,不仅是简军个人财富保卫战的关键,更是爱美客能否穿越周期、重启增长引擎的核心命题。这场由盛转衰的蜕变之旅,或许才刚刚开始。